... en marzo de 1995.

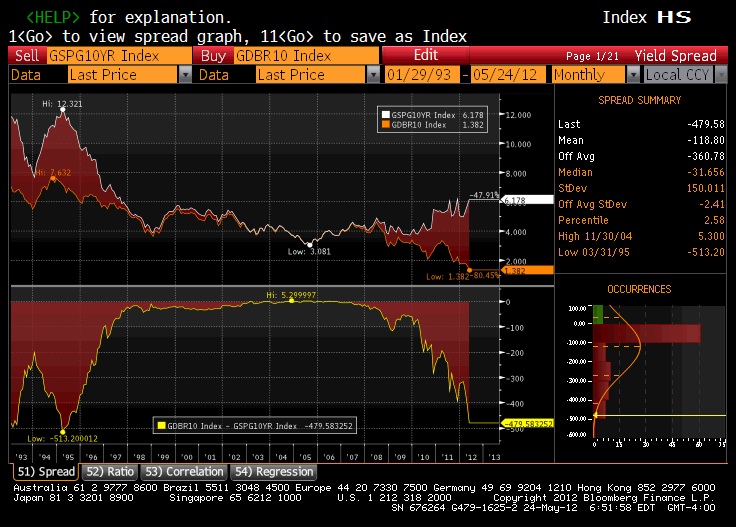

He hecho este gráfico en Bloomberg para comprobar si era cierto aquello de que hubo un tiempo durante la presidencia de Aznar en el que los mercados se fiaban más de España que de Alemania. La mitad de arriba muestra el rendimiento de la deuda a diez años de ambos países (España es la línea blanca y Alemania la naranja). La mitad de abajo es el diferencial entre ambas.

Así que sí que es cierto que entre 2003 y 2006 hubo varios momentos en los que el diferencial era positivo (es decir le resultaba más barato a España tomar prestado que a Alemania). Sin embargo, me parece necesario hacer un par de aclaraciones:

(1) Aunque es cierto que esto ocurre por primera vez bajo la presidencia de Aznar, también se da el fenómeno durante los tres primeros años de Zapatero.

(2) Las diferencias a favor de España son triviales, con el récord alcanzado en 2004 en 6 puntos básicos.