Moody's ha opinado y también

lo ha hecho el Banco Central Europeo. Pero, ¿qué piensa el mercado?

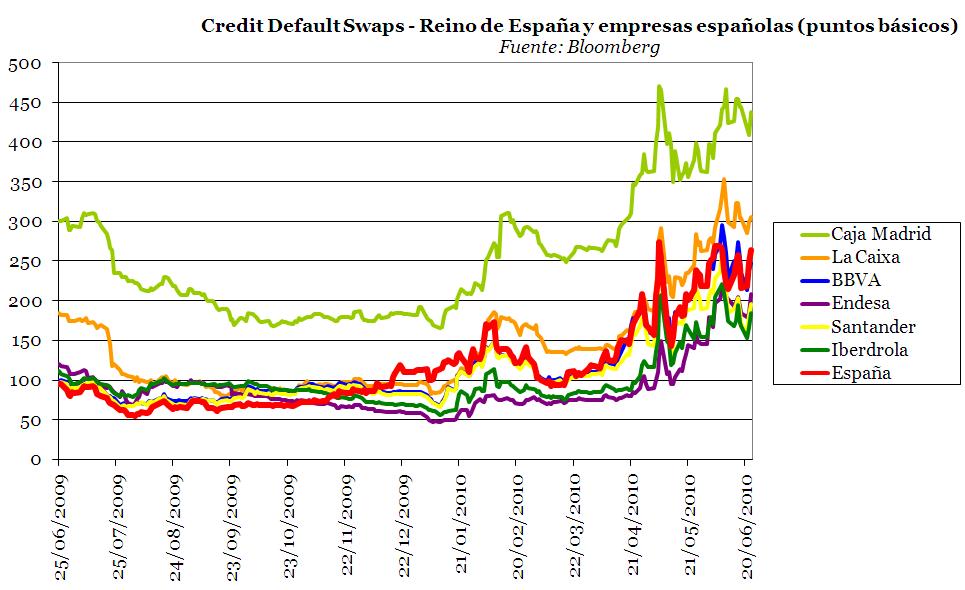

Pues esto es lo que dicen los últimos datos disponibles en Bloomberg sobre los credit default swaps (CDS, un tipo de póliza de seguro garantizando los pagos estipulados en bonos emitidos por diversas entidades):

(1) Los dos grandes (Santander y BBVA) son relativamente seguros en el contexto de los grandes bancos globales - mucho más seguros que los bancos americanos y británicos más tocados por la crisis, pero menos seguros que los grandes bancos japoneses;

(2) En el contexto europeo el otro banco grande, el Banco Popular, parece que genera poca confianza - junto con el banco austríaco Raiffeisen y los dos grandes bancos irlandeses es el único de los grandes bancos de la eurozona cuyo CDS sobrepasa los 200 puntos básicos;

(3) Y hay otras instituciones financieras españolas a las que los mercados dan peor calificación que al Banco Popular: CAM con un CDS de 500 puntos básicos, el Banco Pastor con más de 400 bps, y Caja Madrid y Caixa Catalunya, ambas rondando los 300 bps. Bankinter y La Caixa salen mejor paradas.

Es una pena que no haya podido encontrar datos similares disponibles para el resto de cajas ni para el Banco Sabadell.

[Actualización 21h: he cambiado los dos primeros gráficos. Se suponía que las barras de color azul más oscuro/chillón eran los bancos españoles, pero había líado la hoja de cálculo. Ya está arreglado.]

{kind=link}