Lo que dice refleja mi opinión con respecto al Quantitative Easing, compartida en los últimos posts: (1) el dinero de Bernanke se está quedando en parte en los balances a los bancos, que ciertamente no lo prestan a los ciudadanos de a pie; (2) algo sí que llega a los sueldos de aquellos ciudadanos más próximos al poder financiero - veánse los bonuses a los banqueros de nuevo y la evidencia de los precios de la vivienda en los distritos más selectos de las capitales globales. A esto añadiría que (3) se está reflejando en el aumento de los precios de las materias primas y en la exportación de inflación a China e India. Y mientras tanto los hogares medios apenas si han reducido su apalancamiento, lo cual no hace presagiar nada bueno.

Pero hoy estoy positivo. Estoy en mi cuarta semana de experto global en carbón. Y no, no me preguntéis sobre los subsidios de ZP al carbón nacional porque me importan bien poco. Me he pasado tres semanas sumergido en estadísticas de consumo y producción de carbón en China, India e Indonesia. El año nuevo depara visitas a estos sitios, además de a Australia, donde tiene su sede la parte de la compañía que se dedica al carbón y a la energía más ampliamente. Qué divertido. Ya os contaré, pero lo que está claro es que mi pobre bitácora va a seguir un poco de capa caída.

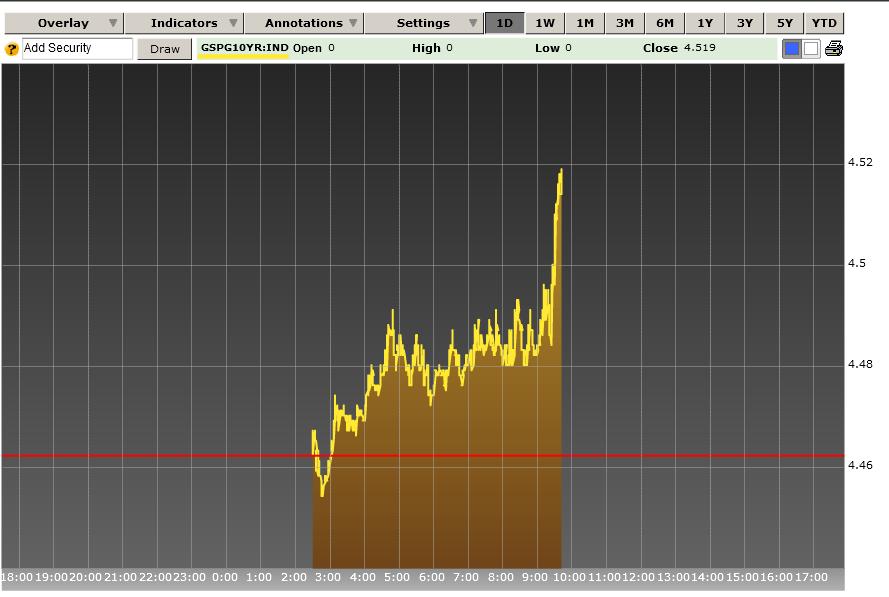

Y el caso es que estoy positivo gracias a Bernanke. Este gráfico de sus resultados a mitad de año muestra como ha podido reducir Rio Tinto la deuda con la que llegó a la crisis gracias a ser una compañía con acceso a los mercados mayoristas de dinero (a día de hoy es la cuarta mayor empresa por capitalización de la Bolsa londinense y es más grande que el Banco Santander y Telefónica). Increíble. Si los hogares y los estados también hubieran podido hacer eso a lo mejor el ambiente en la calle sería algo distinto.

Y por supuesto la buena fortuna de Rio Tinto ha tenido un impacto directo en las finanzas de mi hogar, como puede verse en el gráfico de mi endeudamiento. ¿Quién hubiera pensado que iba a haber alguien que le ofreciera una subida de sueldo de un 50% a un pobre funcionario de Su Majestad la Reina a quién le habían anunciado una congelación salarial por dos años?

Con todo esto podria caer en la tentación de decir que me lo he ganado, arriesgándome, preparándome y trabajando mucho. Como buen cristiano también le doy las gracias a Dios por cuidar de mí y proveer para mi familia. Pero en el fondo no puedo evitar pensar que hay algo grotescamente injusto en todo esto, algo que se intuye en la entrevista a Ron Paul. Esto no me lo he ganado. Es que aunque el helicóptero de Bernanke esté roto para muchas personas a las que quiero, para mí ha funcionado.

{kind=link}