En su

última anotación Roger Senserrich entra en el debate iniciado por Citoyen sobre si la desigualdad puede haber sido en parte causante de la crisis. Yo no voy a entrar en el debate, pero me voy a permitir discrepar con uno de los dos problemas que a Senserrich le hacen cuestionar la validez de la tesis:

“En una sociedad más o menos igualitaria, el crecimiento económico hace que aumente la renta de los que no tienen demasiado dinero, y estos son mucho más propensos a consumir. El aumento del consumo tiende a poner presión sobre los precios, así que acabamos viendo inflación cuando la economía va bien. […] En una sociedad desigual el crecimiento se concentra en pocas manos, y esta gente no se dedica a consumir demasiado. […] Los precios que subirán, en este caso, no será el precio del pan, leche, pañales y tostadoras, sino el de activos financieros, creando potencialmente encantadoras burbujas financieras.”El razonamiento creo que va algo así: (1) Estados Unidos es poco igualitario; (2) gran parte del crecimiento por lo tanto se ha dedicado a especular en inversión en vez de consumir; (3) por lo tanto en vez de inflación en las últimas décadas hemos tenido burbujas especulativas.

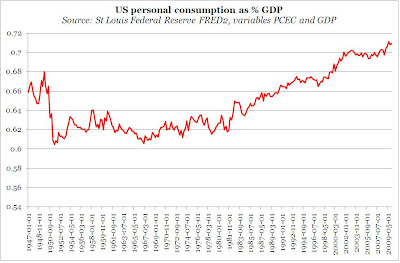

El problema con esta hipótesis es que en las últimas décadas Estados Unidos, cada vez más rico, se ha dedicado a consumir más y más. Ha pasado de consumir un 62% de su renta en 1979 a consumir más de un 70% de su renta 30 años después. Total, que decir que hemos disfrutado de niveles de baja inflación y hemos sufrido burbujas financieras porque se ha consumido menos no parece muy verosímil.

Enfocar el tema desde una perspectiva global (en vez de desde la perspectiva de una economía nacional aislada) a mi parecer también hace tambalearse esta hipótesis. No hace falta aceptar la tesis del exceso de ahorro (savings glut) para darse cuenta de que a nivel global entre los ahorradores e inversores ha habido países pobres (notablemente China) mientras nosotros, los ricos (aunque no todos - por ejemplo no los alemanes), hemos consumido a mansalva con el crédito que estos pobres nos han facilitado.

[

Actualización: Perdón. Había malinterpretado el post de Senserrich. Lo que está criticando no es la tesis de Rajan, sino la política económica de Reagan. En sus palabras:

"Ronald Reagan y sus muchachos se plantaron en Washington con dos grandes principios rectores: el estado de bienestar era demasiado grande y demasiado caro y debía ser desmantelado, y el principio rector de la política económica era la responsabilidad individual, con cada uno a su bola y ahí donde caigas es tu problema. San Reagan no redujo el tamaño del estado, ni bajó los impuestos, ni el déficit público, pero lo de aumentar desigualdades y eliminar regulación lo hizo a conciencia."

Creo que los mismos datos todavía se pueden usar para rebatir sus argumentos, pero ahora no tengo tan claro el tema.]

{kind=link}